公的年金はいくらもらえる?今さら聞けない年金のしくみ

「年金」というとどんなイメージをお持ちでしょうか? 20歳になると国から案内が来て、 強制的に納入することになる「年金」。 実際のところ、 いつからいくら給付されるのか? 実は年金制度をあまり把握していないという方も 多いかもしれません。 今さら聞けない年金制度について わかりやすくまとめてみました。

目次

- 国民年金と厚生年金の違いは?公的年金制度のしくみ

- 国民年金とは?

- 厚生年金とは?

- 老齢年金だけじゃない?!公的年金の種類

- 老齢年金

- 遺族年金

- 障害年金

- 公的年金は、いつから?いくらもらえる?

- 老齢年金の種類と支給金額

- 自営業者Aさんの受給例

- 会社員Bさんの受給例

- **まとめ**

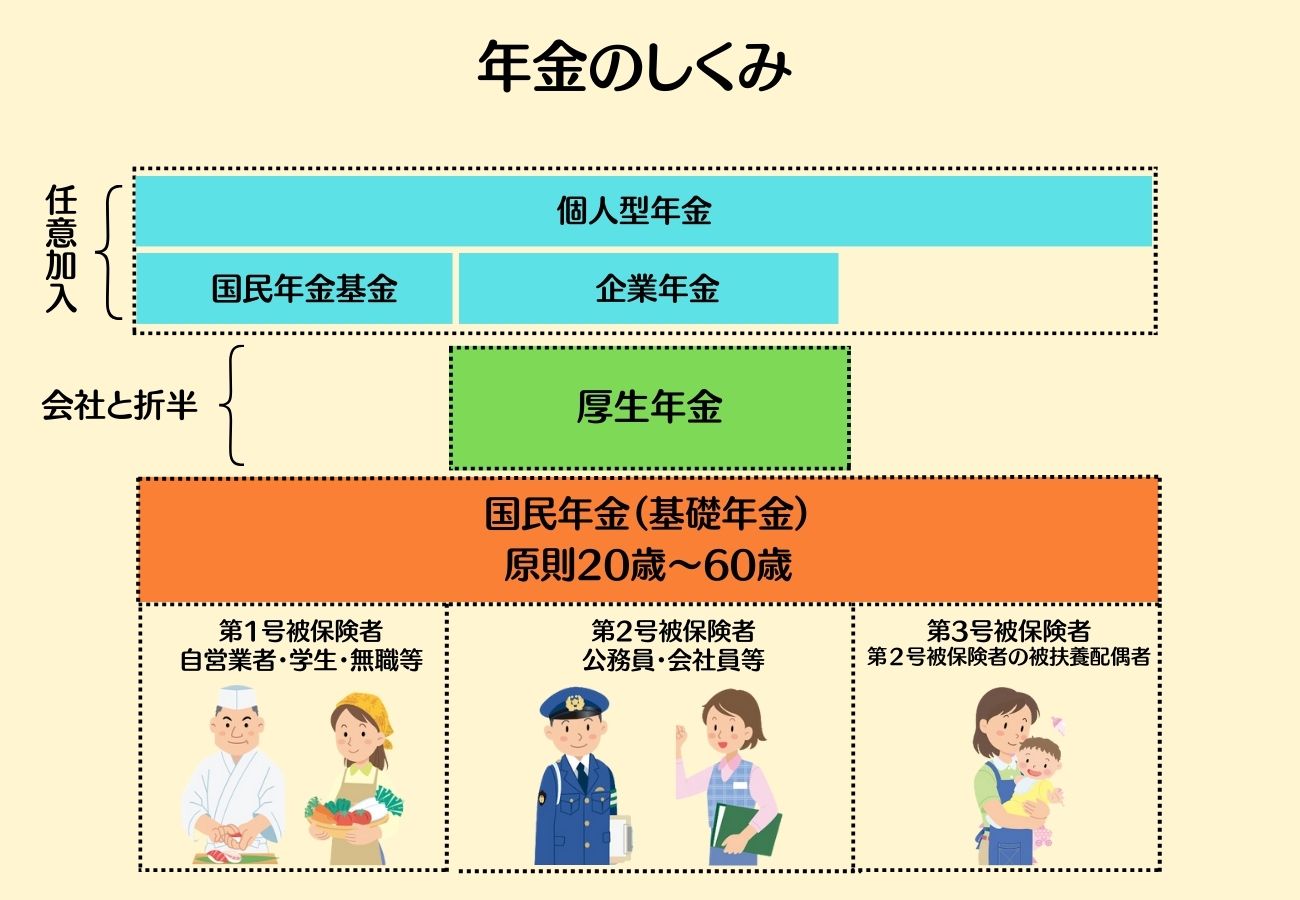

国民年金と厚生年金の違いは?公的年金制度のしくみ

日本の公的年金は、

日本に住んでいる20歳以上60歳未満のすべての人が加入する

「国民年金(基礎年金)」と、

会社などに勤務している人が加入する

「厚生年金」の2階建てになっています。

また、3階部分として、

企業が任意で設立し社員が加入する企業年金や、

国民年金の第1号被保険者が任意で加入できる

国民年金基金や個人年金保険等に加入することで、

上乗せして給付を受け取ることができます。

国民年金とは?

国民年金は日本に住んでいる20歳から60歳未満までの

すべての人が加入することになっています。

被保険者は、

自営業者や学生、無職の方、

またその配偶者など(第一被保険者)、

会社員や公務員など(第ニ被保険者)、

第二被保険者の扶養範囲の方(第三被保険者)

の3種類に分類されており、

収入に関係なく一定の保険料が定められています。

基本的に給付開始は65歳からですが、

受取時期を繰上げ、繰下げすることが可能です。

納付した期間に応じて給付額が決定します。

学生時や失業時など、保険料の納付が難しい時には

納付を一時的に猶予したり、免除できる、

「免除制度」「納付猶予制度」などがあり、

手続きが必要です。

厚生年金とは?

会社員や公務員が加入する年金です。

保険料は月ごとの給与に対して定率となっており、

事業主が半額を負担しています。

給付開始は従来60歳でしたが、段階的に引き上げられ、

男性は2025年、女性は2030年より65歳からの給付開始となりました。

国民年金と同じように受取時期を繰上げ、繰下げすることが可能です。

勤務していた期間と給料により給付額が決定されます。

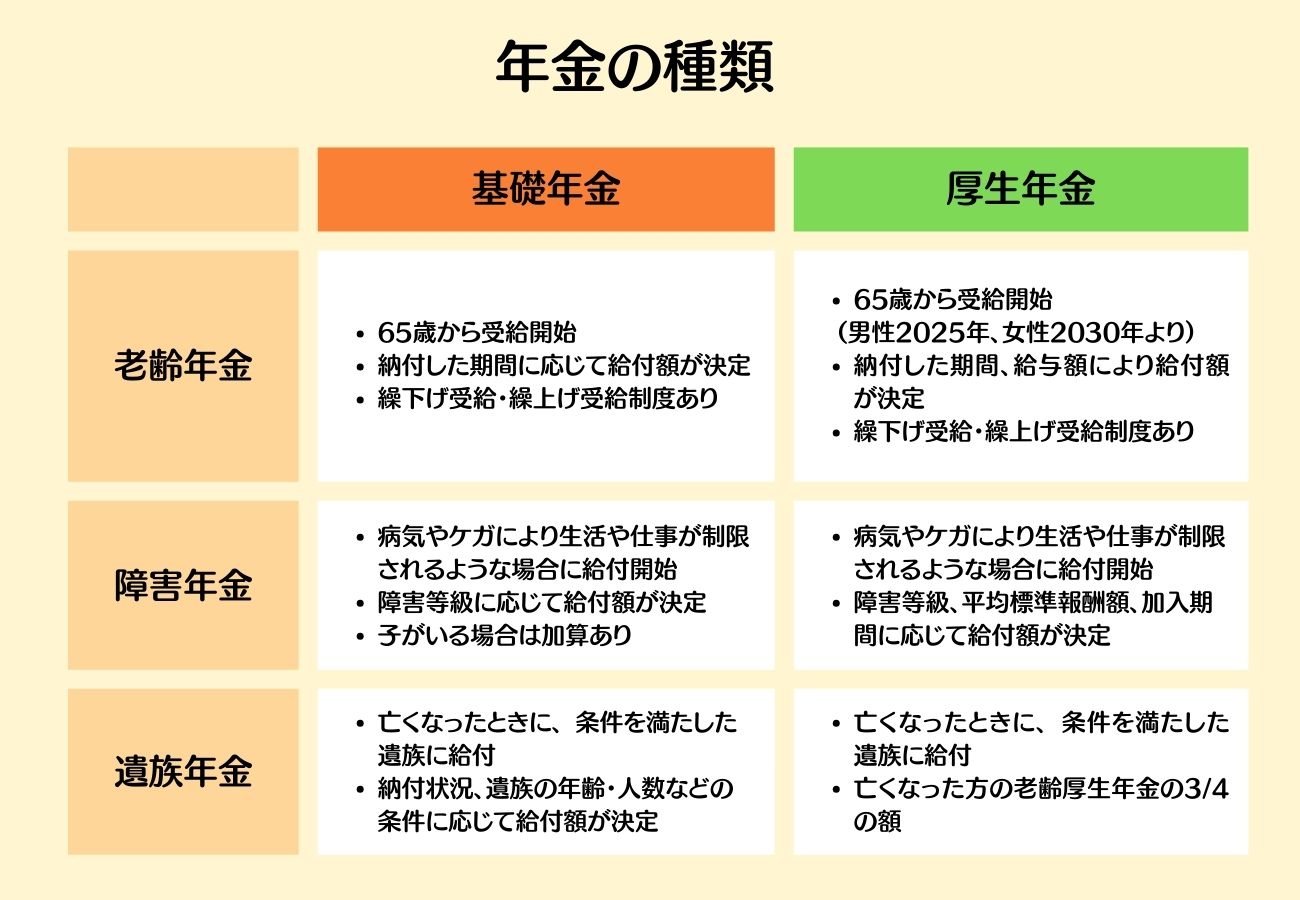

老齢年金だけじゃない?!公的年金の種類

さて、年金とは歳をとって退職した頃に

給付される老齢年金のイメージが強いかと思いますが

それ以外にも受け取る機会があることをご存じでしょうか。

公的年金の種類をまとめてみました。

老齢年金

一般的に「年金」と言われるのがこの老齢年金です。

公的年金制度の加入者であった方の老後の保障として給付されます。

原則と して65歳から支給が始まり、

生涯にわたって受け取ることができます。

老齢年金を受け取るためには、

保険料納付済期間(厚生年金保険や共済組合等の加入期間 を含む)と

保険料免除期間などを合算した資格期間が、10年以上必要となります。

参考URL:日本年金機構 老齢年金ガイド

遺族年金

一家の働き手や年金を受け取っている方などが亡くなられたときに、

ご家族に給付されるのが遺族年金です。

亡くなられた方の年金の加入状況などによって、

「遺族基礎年金」「遺族厚生年金」のいずれか、

または両方の年金が給付されます。

基礎年金は、18歳未満の子どもがいる配偶者が対象です。

子の人数によって加算額が異なります。

出典:遺族年金ガイド

障害年金

病気やけがによって、

生活や仕事などが制限されるようになった場合に、

受け取ることができるのが障害年金です。

障害年金にも、「障害基礎年金」「障害厚生年金」があり、

病気やけがで初めて医師 または歯科医師(以下「医師等」といいます)の診療を受けたときに国民年金に加入 していた場合は「障害基礎年金」、

厚生年金保険に加入していた場合は「障害厚生年金」を請求できます。

なお、障害厚生年金に該当する状態よりも軽い障害の場合は、

障害手当金(一 時金)を受け取ることができる制度があります。

また、障害年金を受け取るには、

年金の保険料納付状況などの条件が設けられています。

出典:障害年金ガイド

公的年金は、いつから?いくらもらえる?

年金給付予定額を知ることで、

老後のための準備ができるかもしれません。

公的年金は、厚生年金も含めると計算がやや複雑で、

支払った期間など加入実績により、個々に金額が異なります。

老齢年金の種類と支給金額

全ての方が加入している、国民年金からは

老齢基礎年金として、保険料納付済期間と免除期間等を合算した受給資格期間が10年以上である場合に原則65歳から支給されます。

会社員などが加入している厚生年金からは

老齢厚生年金として、老齢基礎年金の受給資格期間があり、厚生年金保険の被保険者期間がある方が65歳から受給できます。

支給金額は平均標準報酬額により異なり、

下記のように算出されます。

その他、

加給年金として、

厚生年金の年金受給権を取得した際(厚生年金加入期間が原則20年以上であること)に、その方に生計を維持されている65歳未満の配偶者、また18歳年度末までの子または1級・2週の障害状態にある20歳未満の子がいる場合に加算額が受給できます。

特別加算はその方に生計を維持されている65歳未満の配偶者がいる場合で、かつ加給年金を受給できる場合に加算されます。

(いずれも2022年度価額)

受給要件等についての詳細は

日本年金機構HPをご参照ください。

では具体的にいくらくらいの年金額を受給できるのでしょうか。

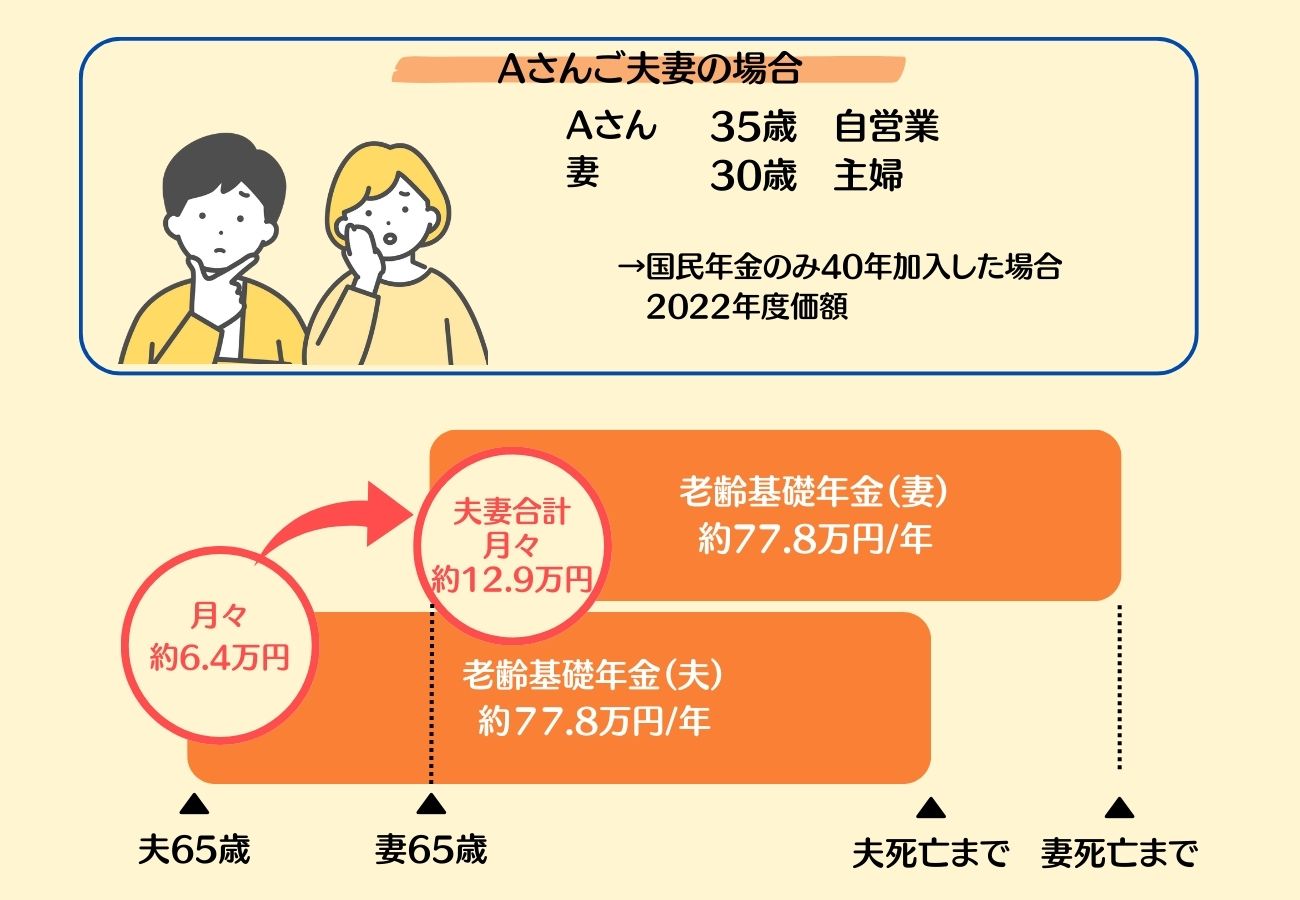

自営業者Aさんの受給例

自営業者など第一被保険者が受給できるのは、年収に関わらず、

単純に基礎年金のみです。

要件を満たしている場合は、

原則65歳より年777,800円が死亡するまで支給されます。

その妻も65歳より同額支給されます。

※基本的な要件は満たしているとして計算しています.

※2022年度価額の金額です。

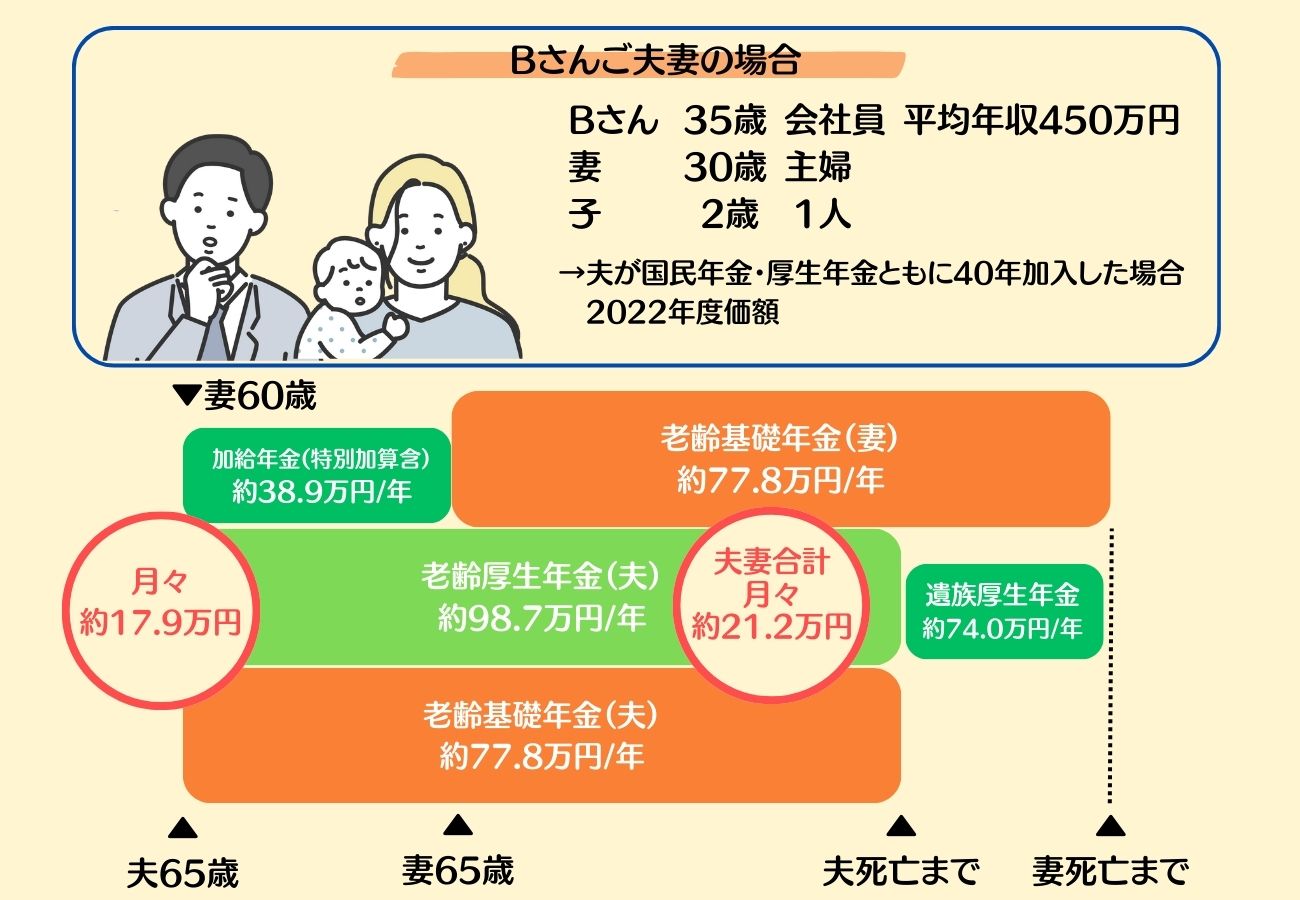

会社員Bさんの受給例

次に、会社員など厚生年金に加入していた

第二被保険者とその妻の受給例です。

要件を満たした場合、

原則65歳より基礎年金と厚生年金を合わせた額が支給されます。

Bさんの場合、

妻が65歳になるまでの5年間は

加給年金として特別加算含め、38.9万円が加算され、

さらに亡くなった後には

妻は遺族厚生年金を受給することができます。

※基本的な要件は満たしているとして計算しています。概算となりますので参考程度にご覧ください。

**まとめ**

いかがでしたか?

基礎年金のみの受給と、

厚生年金額を含めた金額では

大きな差があることがわかりました。

ご自身が実際いくら受け取れる予定なのかは、

毎年、誕生月に送付される「ねんきん定期便」を確認してみましょう。

厚生労働省の

公的年金シュミレーター

や

ねんきんネット

でも確認できます。

退職後、収入がなくなった際、

退職金や、貯蓄、年金額で老後は安泰か?

早めにシュミレーションしておくと安心ですね。

その上で、自分にはいくら必要で

どんな準備をしたらよいか?

迷った際にはプロにご相談ください。

ファイナンシャルプランナー

木崎 雄一郎

【保有資格】

・AFP(日本FP協会会員)

・2級ファイナンシャル・プランニング技能士

・日本損害保険協会損害保険トータルプランナー

・公的保険アドバイザー

・変額保険販売資格

東京都北区滝野川で

生命保険、損害保険などの各種保険の見直しやご相談、

保険による資産形成のご相談など保険に関するご相談を承っております。

オンラインでも面談可能です。

個別相談のご予約はこちら