入院費は公的医療保険でどこまでカバーできるのか?

日本は、 公的保険制度が充実しているので 生命保険は必要ないと考える方もいるようです。 では、ケガや病気で 入院することになった際、 公的保険でどのくらいカバーできるのでしょうか。

目次

- そもそも公的保険制度とはどんな制度?

- 公的保険制度とは

- 人生で出会う5つのリスク

- 主なリスクに対する公的保険

- 公的医療保険制度とは

- 健康保険制度

- 高額療養費制度

- 傷病手当金

- 出産一時金

- 葬祭費(埋葬料)

- 実際に入院するといくらかかる?

- 実は保険の対象外部分も多い、入院費の内訳

- 入院時の自己負担額

- **まとめ**

そもそも公的保険制度とはどんな制度?

まず、国民の「安心」や

生活の「安定」を支えるセーフティネットとして

社会保障制度という制度があります。

主に「社会保険」、「社会福祉」、

「公的扶助」、「保健医療・公衆衛生」の

4つから成り立っており、

国民の生活の安心、安定が損なわれた時に

国や地方公共団体等などが、

一定水準の保障を行う制度です。

その中の、年金、医療、介護をカバーする

「社会保険」、つまり「公的保険制度」について

詳しく見ていきたいと思います。

公的保険制度とは

日本では「国民皆保険」といって、

基本的に全ての国民が、

なんらかの公的保険に加入しており、

強制的に保険料を支払っているため、

色々なところで公的に保障を受けることができます。

一定の年齢や条件を満たすと、

国や地方自治体から案内されるがままに加入している方が多いのではないでしょうか。

では具体的に、

どのような公的保険に加入しているのか

リスクごとに整理してみましょう。

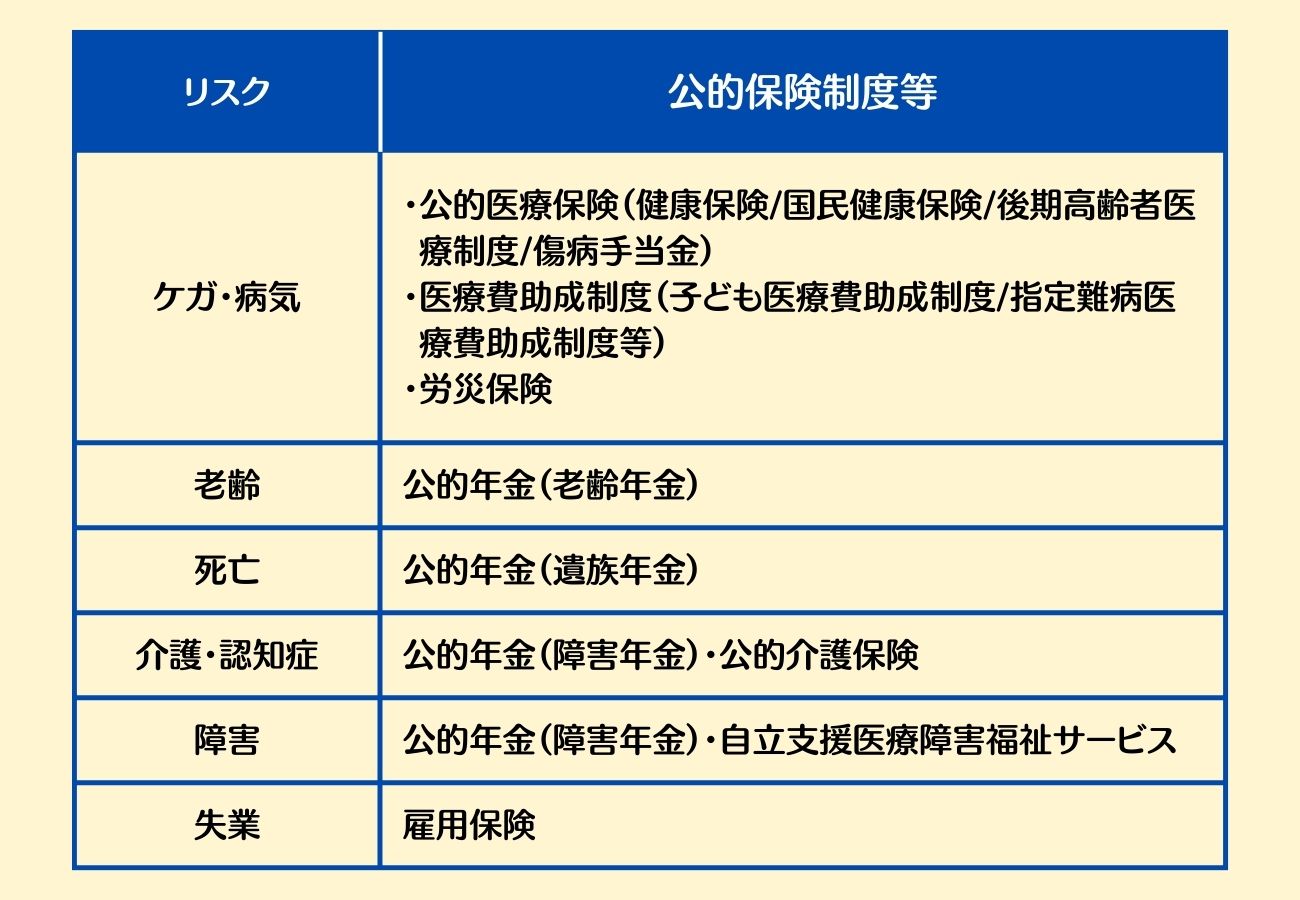

人生で出会う5つのリスク

生活していく中で、

経済的に大きなダメージを与えるリスクとして、

ケガや病気、死亡、

老齢、障害、失業などがあげられます。

これらにより、

生活に大きな支障が出るようなことが起こった際、

生活の安定を図ることを目的として

一定の給付を行うのが公的保険です。

主なリスクに対する公的保険

具体的に、

どんな保障が準備されているかというと、

上の表の通り。

ケガ、病気の保障 として、

健康保険、国民健康保険、

後期高齢者医療制度、高額療養費制度、

傷病手当金、医療費助成制度、

労災保険

老齢による老後の保障として、

公的年金(老齢年金)

死亡による遺族への保障として

公的年金(遺族年金)

介護や認知症の保障として

公的年金(障害年金)、公的介護保険等

障害の保障として

公的年金(障害年金)、

自立支援医療、障害福祉サービス

失業の保障として

雇用保険

などが準備されています。

公的医療保険制度とは

公的保険の中でも

私たちが一番お世話になる可能性が高いのが

公的医療保険制度ではないでしょうか。

具体的にどんな制度があるのか

整理してみました。

健康保険制度

まず、医療費の自己負担額を軽減してくれるのが

以下の3つの制度です。

国、または企業が医療費を負担することで、

個人の負担額が軽減されるしくみです。

①健康保険(被用者保険)

会社員や公務員、またその家族が加入する医療保険制度です。

被保険者と企業が保険料を折半して支払う為、

個人が支払う保険料も軽減されます。

②国民健康保険

①に加入していない人、

生活保護を受けている人など、

一定の条件以外の75歳未満すべての人に加入する義務があります。

具体的には、フリーランスや自営業、農業・漁業従事者、無職の方等です。

保険料は世帯人数、年齢、前年の所得金額によって計算され、

また、各自治体によっても金額が異なります。

基本的に①②の医療費は

70~74歳の方は2割負担(現役並みの所得者は3割負担)

義務教育終業後~69歳の方は3割負担、

義務教育終業前の方は2割負担となっています。

③後期高齢者医療制度

原則として75歳以上の方が加入し、

年金から引かれます。

医療費の自己負担額は、

所得が一定以上高い方は2割負担、

それ以外は1割負担となります。

子どもの医療費については

都道府県及び市区町村から助成が行われおり、

各自治体によって助成の割合や子どもの対象年齢などが異なります。

ちなみに、東京都北区では、

中学生までの子どもの医療費が無料。

ありがたい制度ですね。

高額療養費制度

高額療養費制度とは、

医療費の家計負担が重くなりすぎないように、

長期入院や手術などで、

高額な医療費がかかった時に上限を設けて、

自己負担額を軽減する制度です。

1ヶ月(同じ月の1日~末日)に支払う医療費が

自己負担限度額を超えた場合に、

超えた分が払い戻されるしくみです。

上限額は所得や年齢によって異なります。

ただし、

差額ベッド代や入院時の食事代の一部負担、

先進医療の技術料などは高額療養費制度の対象になりません。

傷病手当金

被保険者が、業務外の事由による、

ケガ、病気などの療養のために仕事ができくなった場合、

その仕事ができなくなった日から起算して

3日を経過した日から仕事ができない期間、支給される手当です。

支給期間は、同一のケガ、病気に関して、

支給を始めた日から通算して1年6月です。

支給額は原則、

1日につき、直近12か月の標準報酬月額を

平均した額の30分の1に相当する額の

3分の2に相当する金額となります。

(休業した日単位で支給)

出産一時金

出産は病気ではないため、

公的医療保険の対象外ですが、

国民健康保険、被用者保険の加入者、

及び被扶養者が出産をした時、

子ども1人につき原則50万円

(令和5年4月以降の出産より)が

出産一時金として支給されます。

妊娠週数が22週に達していないなど、

産科医療補償制度の対象とならない出産の場合は

支給額が48.8万円となります。

葬祭費(埋葬料)

被保険者又はその被扶養者が死亡した際、

健康保険、共済組合より埋葬料として定額5万円が支給されます。

国民健康保険、

後期高齢者医療制度に加入の場合は、

管轄の自治体によって支給額は異なります。

ちなみに

東京都北区では7万円の支給となるようです。

いずれにしても申請が必要です。

実際に入院するといくらかかる?

このように、

ケガや病気などによって医療費がかかる場合でも

負担する医療費が軽減されるしくみが公的に準備されています。

では、実際に入院などで

高額な医療費がかかるような場合、

自己負担額はいくらくらいになるのでしょうか。

実は保険の対象外部分も多い、入院費の内訳

いざ、入院となった際、

実際に必要な費用はどのくらいなのでしょうか。

入院時に必要な費用を大きく4つに分類してみました。

①「入院基本料」「治療費」

公的医療保険の対象となるので、

自己負担額は1割~3割、

また高額療養費制度が使えるので、

上限があります。

②食事代

入院時の食事代は全額自己負担となります。

標準負担額は1食460円と定められています。

③差額ベッド代・先進医療技術料

入院する部屋や、

治療方法によって異なってくる費用です。

こちらは保険適用外なので、全額自己負担となります。

④日用品費用・交通費・宿泊費など

入院時必要な着替えや消耗品などの日用品費、

家族がサポートする際に必要な金額も自己負担となります。

公的保険が適用されるのは①のみ。

高額療養費制度により、限度額があるため、

見通しが立てやすいです。

しかし、保険適用外の

③差額ベッド代、先進医療技術料に関しては、

場合によって、

予期せぬ大きな出費となるかもしれません。

入院時の自己負担額

生命保険文化センターの調査によると

入院時の1日あたりの自己負担費用は

平均2万700円

また、直近の入院時の自己負担費用は

平均19万8千円

10~20万円未満が一番多く、33.7%、

次いで5~10万円未満が26.5%となっています。

ケガや病気で入院する際は、

公的保険を利用しても

20万円程度を覚悟しておいた方がよいかもしれませんね。

**まとめ**

いかがでしたか?

公的保障制度が充実していると言われる日本。

ケガや病気で病院にかかる際の

医療費の自己負担額を軽減するしくみが

多くあることがわかりました。

しかし、

医療費全てがカバーできるわけではありません。

やはり、入院等、

大きなケガや病気をした場合には

それなりに費用がかかるので

ご自身で準備しておくことが必要ですね。

貯蓄で賄えるから大丈夫。

なのか、

民間の医療保険も考えてみようか、

なのか、

参考にしてみてください。

公的保険の保障内容を加味した、

民間医療保険の選び方の基準をお伝えすることもできます。

医療保険をご検討の際は、ご相談ください。

ファイナンシャルプランナー

木崎 雄一郎

【保有資格】

・AFP(日本FP協会会員)

・2級ファイナンシャル・プランニング技能士

・日本損害保険協会損害保険トータルプランナー

・公的保険アドバイザー

・変額保険販売資格

東京都北区滝野川で

生命保険、損害保険などの各種保険の見直しやご相談、

保険による資産形成のご相談など保険に関するご相談を承っております。

オンラインでも面談可能です。

個別相談のご予約はこちら