生命保険は必要ないって本当?加入しない本当の理由とは?

最近よく見かける 生命保険不要論。 生命保険はいらない、 という内容の本や記事を 目にする機会が増えてきた気がします。 また、家計の見直しや、節約アドバイスでは 真っ先にカットされてしまう傾向にあるのも保険料・・ 生命保険料は本当にムダな出費なのでしょうか? / こんなはずじゃなかった!! \ と、頭を抱えることがないよう、 ご自身の状況から 本当に必要なのか、不要なのかを 考えてみてくださいね。

目次

- 生命保険が必要ないと言われる理由

- ①公的保険制度が充実しているから

- ②実際に支払われる確率が低いから

- ③貯蓄があればなんとかなるから

- 生命保険に加入、追加加入しない理由

- 生命保険に加入しない理由・ベスト3

- 生命保険に加入しない理由・その他の回答

- 生命保険が必要な人、必要ない人はどんな人?

- 生命保険の必要性が高いのはこんな人

- 生命保険の必要性が低いのはこんな人

- **まとめ**

生命保険が必要ないと言われる理由

生命保険は不要!と言われている理由として

挙げられているのが、

・公的保険制度が充実しているから

・実際に支払われる確率が低いから

・貯蓄があればなんとかなるから

などではないでしょうか。

具体的にどういうことなのか、

またそれについて詳しく解説していきます。

①公的保険制度が充実しているから

公的保険制度とは、

公的医療保険や

公的年金、

公的介護保険など、

病気やケガをしたとき、

死亡した時、

介護が必要になった時などの保障を

公的な機関が負担する制度のことです。

日本では「国民皆保険」という考えのもと、

すべての人が何らかの公的医療保険に加入しています。

それにより、

医療機関で支払う医療費の

自己負担額は1割~3割となります。

それだけでなく、

高額療養費制度により

月額の医療費支払い金額には上限が設けられ、

それ以上は支払う必要がありません。

また、

働けなくなった場合に支給される傷病手当金、

被保険者が死亡した場合に

その収入で生活していた

子や配偶者に給付される遺族年金など

不測の事態への備えが

公的に用意されているのです。

すでに強制的に公的保険に加入しているので

民間の保険は必要ない、と考える方もいるんですね。

では実際に公的保障だけで十分なのか?

というと、

生活レベルや目的がご家庭によって違うので

我が家はどうなのか、

具体的な数字を当てはめてみるといいかもしれません。

②実際に支払われる確率が低いから

生命保険って入っていても

支払われる確率は低いので、

加入する必要ないのではないか、

と考える方も多いのではないでしょうか。

確かに、長寿国と言われる日本、

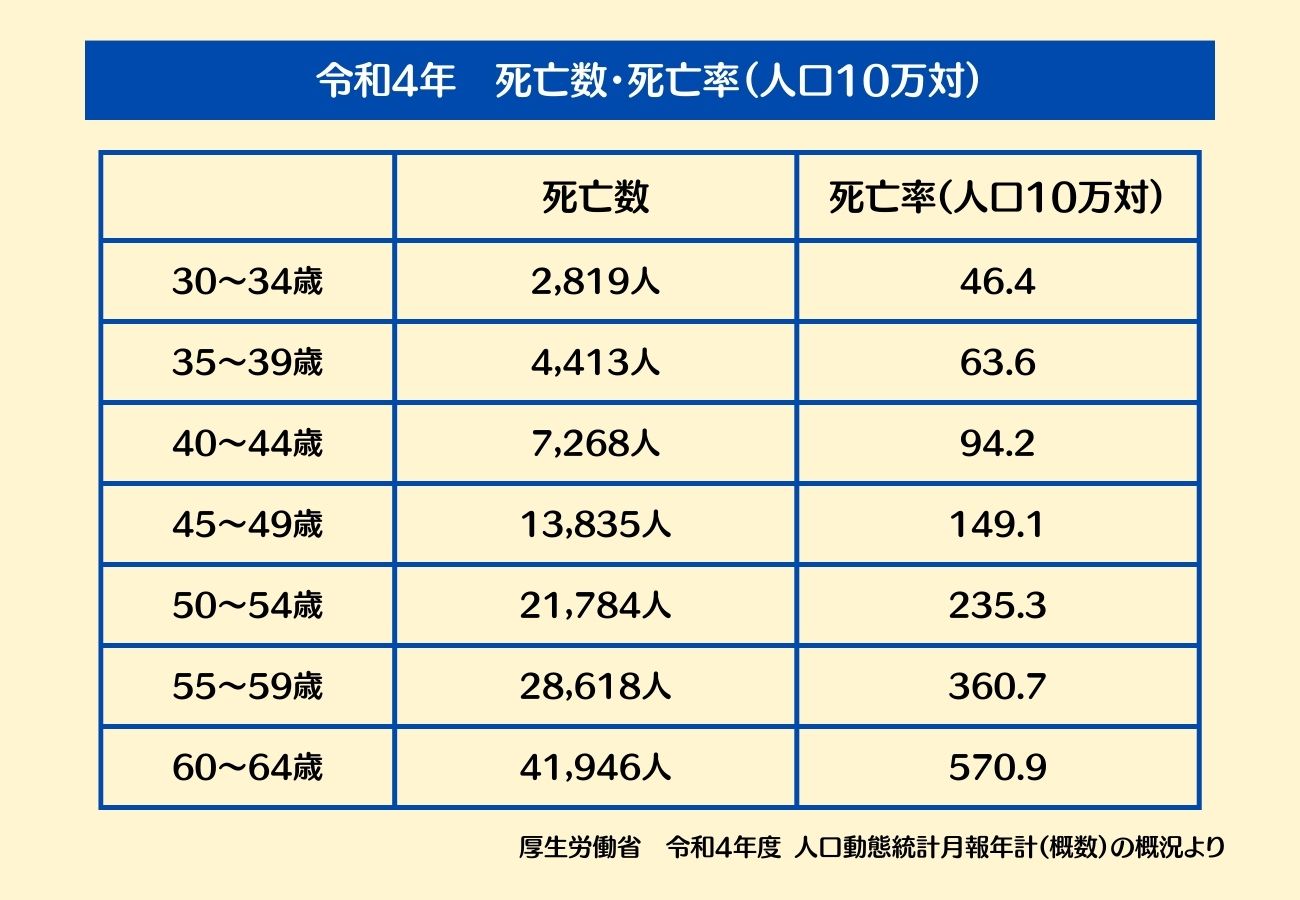

厚生労働省の「令和4年 人口動態統計月報年計(概数)の概況」で

死亡数、死亡率は表の通りで、

例えば40代前半で死亡する人数は

1000人に1人いるかいないかです。

確率で考えると

自分には当てはまらないのではないか?

と思ってしまいますよね。

しかし、

年に7268人の方が亡くなり、

年齢が上がるごとに顕著に増加しているのは事実。

それが自分になる可能性は0ではありません。

それでも大丈夫、といえるでしょうか。

③貯蓄があればなんとかなるから

掛け捨ての保険の場合、

保険の支払いがないままであれば、

それは幸せなことなのですが、

保険料はドブに捨てるようなもの、

もったいないのでその分貯めた方がいい、

と考える方も多いかもしれません。

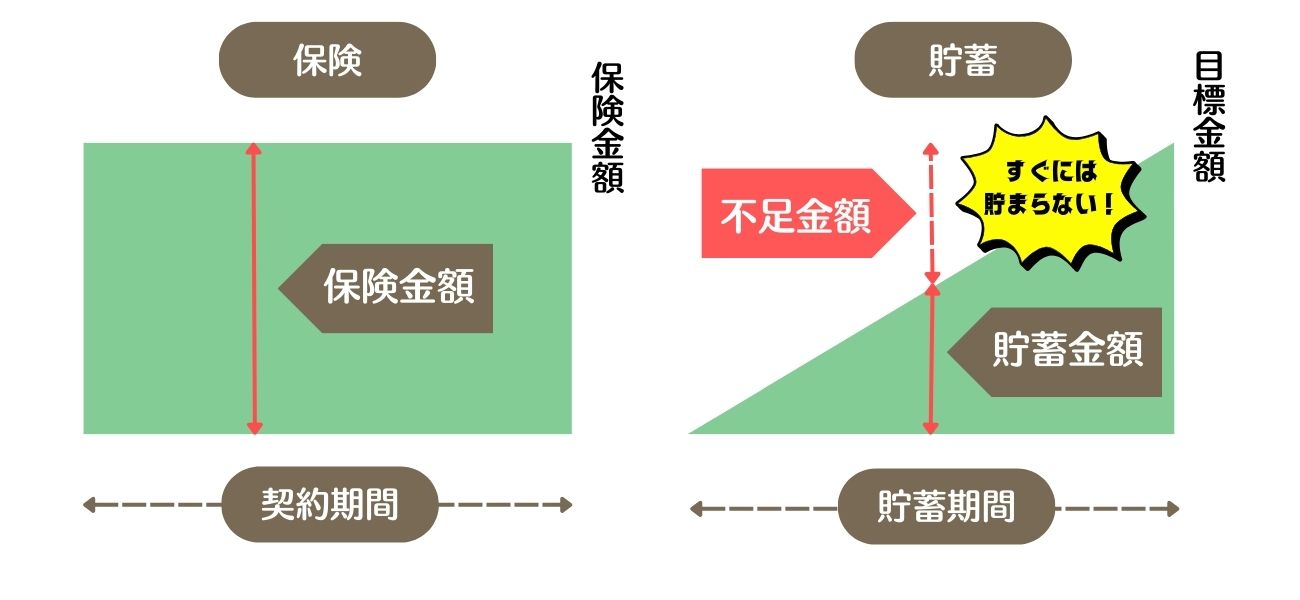

しかし、貯蓄は三角、保険は四角、と言われるように

保険は、損害があった場合には

契約直後から満額を受け取れるのに対し、

貯蓄金額が十分貯まるまでに時間がかかりますよね。

すでに十分な貯蓄がある方なら保険は必要ないかもしれませんが

貯蓄がまだ十分ないという方は、

その不足分への備えが必要ではないでしょうか。

貯蓄をしながら保険も掛ける、というのが理想ですね。

生命保険に加入、追加加入しない理由

生命保険に加入しない理由・ベスト3

(公財)生命保険文化センターによる、

生命保険(個人年金保険を含む)の

今後の加入に対する意向に対する調査で、

生命保険加入・追加加入の意向がない理由を尋ねた時の回答からベスト3を見てみましょう。

①「経済的余裕がない」が45.8%

②「生命保険にはもう十分加入している」26.4%

③「健康上の理由や年齢制限のため加入できない」15.7%

が上位の回答でした。

(複数回答)

生命保険に加入しない理由・その他の回答

他には

「必要性をあまり感じない」が14.6%

「ほかの貯蓄方法のほうが有利」11.1%

「厚生年金など国の社会保障を期待」

「退職金や企業年金など会社の保障を期待」が11.4%

実際に、生命保険に加入していない方の

半数近くが、

入りたいけれど入る余裕がない、

というのが実情なのかもしれません。

生命保険が必要な人、必要ない人はどんな人?

保険は必要ないと言われる中でも、

生命保険の世帯加入率は89.8%と言われています。

では、

生命保険は必要なのか、必要ないのか?

というと、

正解はありません。

家族状況や経済状況によって、

必要性はご家庭によってさまざま。

一般的に必要性の高いと思われる人、

低いと思われる人をまとめてみました。

生命保険の必要性が高いのはこんな人

十分な資産や預貯金がない場合、

また、援助してくれる身内などがいない場合は

生命保険がお役に立てるかもしれません。

生命保険の中では、

死亡や就業不能の保障については

・養う家族がいる人

・自営業者

特に上記の方のような

ご自身に何かあった場合のダメージが大きい方は

民間保険での備えの必要性が高いと考えます。

特に養うお子さんがまだ小さい場合は

公的保障だけでは足りないケースも多いのです。

子どもの為に描いた未来が、

自分がいなくなっても、

また大きな病気をして働けなくなった際も実現できるか?

それは、公的保障だけで賄えるのか?

一緒に具体的な設計をしてみませんか?

生命保険の必要性が低いのはこんな人

逆に、

・十分な資産や預貯金がある

・十分な不労収入がある

上記のように、

ご自身が亡くなった時、

ケガや病気で医療費がかかる時、

それにより今まで通り働けなくなった時、

そんな時でも経済的に困ることがない状況であれば

生命保険の必要性は低いのではないでしょうか。

しかし、

十分な貯蓄がある方でも、家族状況によっては、

相続や税金を考え、保険を利用する場合もあります。

**まとめ**

いかがでしたか?

生命保険は必要ない、という意見も

間違いではありません。

本当に必要ない方もいるでしょう。

しかし、

家族環境や、経済状況によっては

必要性が高いと考えられる方も多いです。

この先、何を守りたいか?

自分は必要か、必要ないか、

もし、迷うことがあったら

プロにご相談くださいね。

生命保険の選び方の基準からお伝えいたします。

ファイナンシャルプランナー

木崎 雄一郎

【保有資格】

・AFP(日本FP協会会員)

・2級ファイナンシャル・プランニング技能士

・日本損害保険協会損害保険トータルプランナー

・公的保険アドバイザー

・変額保険販売資格

東京都北区滝野川で

生命保険、損害保険などの各種保険の見直しやご相談、

保険による資産形成のご相談など保険に関するご相談を承っております。

オンラインでも面談可能です。

個別相談のご予約はこちら