地震保険は必要か?迷ったら地震発生リスクと補償内容をチェック

地震大国と言われる日本、 地震への備えは万全ですか? 今後も、東海地震、東南海・南海地震、 日本海溝・千島海溝周辺海溝型地震、首都直下地震など、 近い将来の発生が指摘されています。 個人の努力だけでは防ぐことのできない 大地震の損害に備えるにはどうしたらよいか? 今回は、地震保険について詳しく解説していきたいと思います。

目次

- そもそも地震保険ってどんな保険?

- 地震保険の概要と特徴

- 地震保険はどんな時に支払われる?

- 保険金の支払方法は?

- 日本の地震のリスクと保険の必要性

- 日本の地震発生、今後の予想は?

- 地震保険世帯加入率

- 地震保険は結局いる?いらない?あなたはどっち?

- 地震保険が必要ないと言われる理由は?

- 地震保険が必要なのはどんな人?

- **まとめ**

そもそも地震保険ってどんな保険?

火災保険とセットでないと加入できない地震保険。

そもそも火災保険とは何が違うのでしょうか?

補償の概要、しくみを見ていきましょう。

地震保険の概要と特徴

地震保険は、

地震等による被災者の生活の安定に

寄与することを目的としています。

民間保険会社が負う地震保険責任の

一定額以上の巨額な地震損害を

政府が再保険することにより成り立っています。

政府との共同運営なので、

保険料、補償内容はどの保険会社で入っても一律で、

概要は以下の通り。

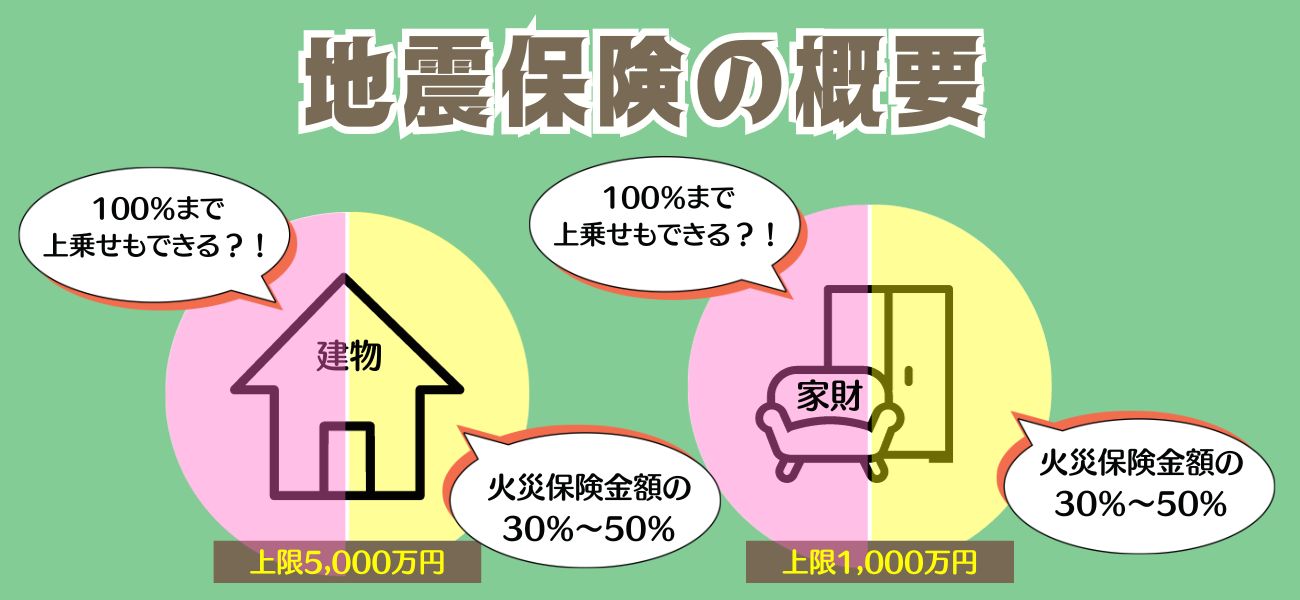

● 保険金額は火災保険の保険金額の30%~50%で設定。

※ただし保険金額に上限あり。建物5,000万円、家財1,000万円

※保険会社により、上乗せ特約で保険金額100%にすることも可能。

●地震保険料控除あり。

●建物の構造と所在地により保険料が異なる。

●建物の免震・耐震性能に応じた割引制度あり。

地震保険はどんな時に支払われる?

火災保険は火災の他、風災、水災や落雷、水濡れの際に補償されますが、

地震による火災や津波、噴火の被害は対象になりません。

そこをカバーするのが地震保険です。

地震・噴火または津波、

これらを原因とする火災・損壊・埋没・流失による損害を補償します。

保険金の支払方法は?

地震保険は、火災保険とは支払方法が異なります。

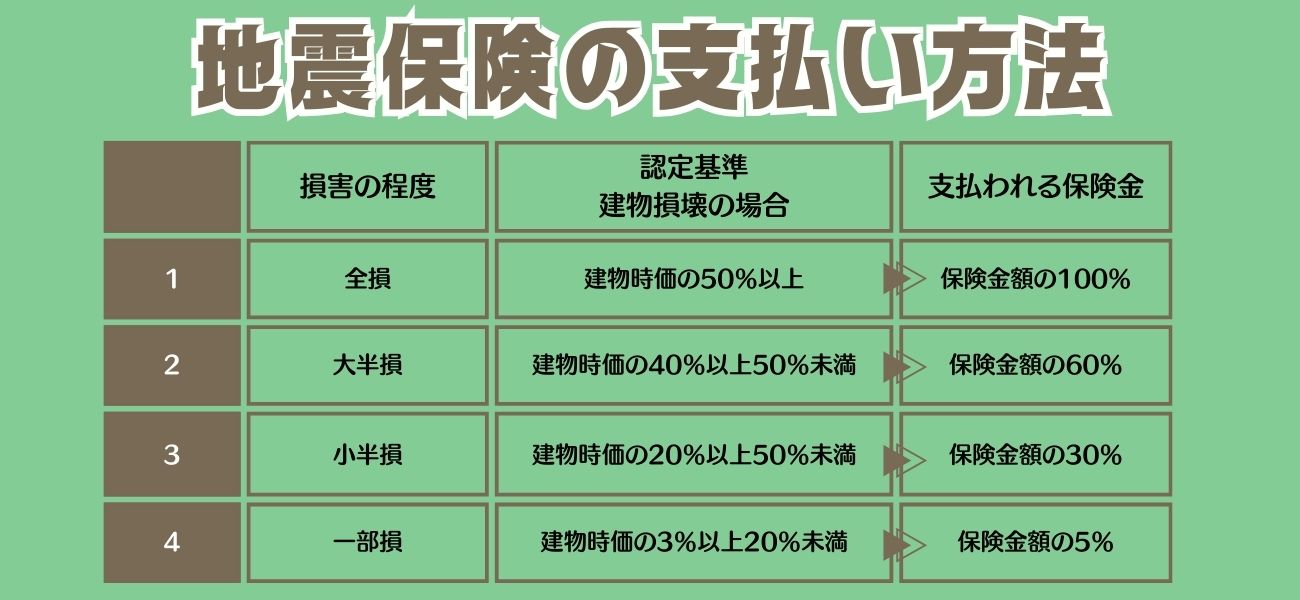

保険の対象である居住用建物または家財が、

全損、大半損、小半損、または一部損

となったときに、それぞれに応じた保険金が支払われます。

損害の大きさにより、4段階の鑑定で保険金を決定することができ、

支払をスピーディーに行えるようになっています。

日本の地震のリスクと保険の必要性

地震保険の内容がわかったところで、

気になるのは、

実際に、

家屋倒壊レベルの地震は身近に起こるの?

という確率的なところではないでしょうか。

地震保険の保険料は安くはありません。

高額な保険料を払ってまで

入る必要があるのか、迷うところですよね。

そこで、今後の発生確率の予想と

現在の加入率を見てみましょう。

日本の地震発生、今後の予想は?

「国土交通白書2020」巨大地震のリスクに関する報告によると、

南海トラフ地震については、

マグニチュード8~9クラスの地震の発生確率は

この30年以内で70~80%(2020年1月24日時点)とされています。

静岡県から宮崎県にかけての一部では震度7、

それに隣接する周辺の地域では震度6強から6弱、

また関東地方から九州地方にかけての太平洋沿岸では

10mを超える津波の襲来が想定されています。

建物の全壊及び焼失棟数は

約238.6万棟と想定されており、

東日本大震災(約30万棟)や

阪神淡路大震災(約25万棟)を

はるかに上回る予想となっています。

出典:国土交通白書2020

出典:東日本大震災の概況より

地震保険世帯加入率

熊本地震や東日本大震災、

阪神・淡路大震災、新潟県中越地震など、

ここ30年の間にも大きな地震が実際に起こっています。

実際には、全世帯に対してどの程度の世帯が

地震保険を契約しているのでしょうか。

地震保険保有契約件数を住民基本台帳に基づく世帯数で除した数値を見てみると

全国 35.0%

東京都 37.5%

宮城県 53.6%

熊本県 44.2%

(各種共済は含まず)

となっています。

世帯加入率は、全世帯に対してどの程度の世帯が地震保険を契約しているか計算したもの。

あれ、そんなに多くない?!

と思われるかもしれませんね。

私は思いました・・

ですが、世帯加入率は、全世帯が分母なので、

火災保険に加入する必要のない世帯も含まれています。

火災保険加入の方の付帯率を見るとぐっと上がって

下記の通り。

全国 69.4%

東京都 61.9%

宮城県 89.3%

熊本県 85.9%

やはり、大きな地震を経験した地域では

加入率が高いですね。

地震保険は結局いる?いらない?あなたはどっち?

地震保険の内容と、

地震のリスクがわかったところで、

地震保険は本当に必要なのでしょうか。

保険とは、

被害にあった時に

取り返しのつかない状況から自身を守るもの、

と考えています。

次の理由をご自身に当てはめて

必要性を考えてみてくださいね。

地震保険が必要ないと言われる理由は?

地震保険に加入していない理由としては

下記のような理由が多いようです。

①保険料が高く支払が難しい

②地震のリスクが少ない地域に住んでいる

③耐震機能が高く、倒壊の心配がない建物に住んでいる

④家が倒壊しても困らない預貯金や資産がある

⑤地震のリスクについてあまり考えていない

②~④の方は心配なさそうですが、

特に⑤の方にはぜひ考えていただきたいですね。

地震保険が必要なのはどんな人?

逆に、地震保険が必要なのは、

地震被害のリスクが高い方、

そしてダメージが大きい方です。

具体的には、

①住宅ローンが残っている

②生活を再建するための預貯金や頼り先がない

③地震リスクの高い地域に住んでいる

④耐震基準を満たしていない古い家屋に住んでいる

①②の場合は、

災害後の「生活を立て直す」為に、

地震保険のご加入をおすすめしたいです。

③④に関しては②がクリアしていれば必要ないかも!?

**まとめ**

いかがでしたか?

地震は今後も、いつ起こるか予想の域を超えませんが、

大きな地震が発生するリスクは非常に高いことがわかりました。

その上で、

地震保険は必要なのか否か、を

ご自身の住まいの状況を踏まえ、考えていただきたいと思います。

ただ、保険に関しては迷っている時間は勿体ない!

明日、何が起こるかわかりません。

少しでも不安を感じられたら、

うちは必要?それとも必要ない?

お早めにご相談くださいね。

ファイナンシャルプランナー

木崎 雄一郎

【保有資格】

・AFP(日本FP協会会員)

・2級ファイナンシャル・プランニング技能士

・日本損害保険協会損害保険トータルプランナー

・公的保険アドバイザー

・変額保険販売資格

東京都北区滝野川で

生命保険、損害保険などの各種保険の見直しやご相談、

保険による資産形成のご相談など保険に関するご相談を承っております。

オンラインでも面談可能です。

個別相談のご予約はこちら