本当に学資保険で大丈夫?出産前に考えておきたい教育費用対策。

子どもが産まれたら、まず気になるのが子育てに必要な費用ではないでしょうか? その中でも、 特に「教育費」にお金がかかりそう・・と 感じている方も多いかと思います。 なんとなく、学資保険に入った方がいいのかな?とお考えの方は、 ちょっと待って! 具体的にいくらくらいかかるのか? そのための準備は どうしたらいいのか? しっかり考えて効率的な準備をしていきましょう。

目次

- 子どもにかかる教育費はいくら必要なの?

- 幼稚園入園から高校卒業までにかかる教育費用

- 私立?公立?ケース別15年間の教育費総額

- 国公立?私立?文系?理系?進学別大学費用

- 学資保険ってどんな保険?

- 学資保険のしくみ

- 学資保険のメリット

- 学資保険のデメリット

- 子どもの教育資金を効率的に準備する方法の選び方

- 目的を明確にする

- 貯めたい、増やしたいのなら学資保険ではない?!

- 万が一の時の保障が必要なら学資保険ではない?!

- **まとめ**

子どもにかかる教育費はいくら必要なの?

子どもを育てるにはなにかとお金がかかる、というのはわかっているけれど、

実際には何に、いくらくらいかかるのでしょうか?

教育費を準備しておこうと考える方が多いかと思いますが、

目標額があいまいだと、

適切な準備も難しいですよね。

成長の段階によって、

必要な額も変わってきますので

子育て、主に教育資金として必要な費用について、区分ごとにまとめてみました。

幼稚園入園から高校卒業までにかかる教育費用

文部科学省の調査によると、

令和3年度、各校種別の学習費総額は以下の通り。

1年間1人当たりの金額です。

私立幼稚園 30万8,909円

公立小学校 35万2,566円

私立小学校 166万6,949円

公立中学校 53万8,799円

私立中学校 143万6,353円

公立高等学校(全日制) 51万2,971円

私立高等学校(全日制) 105万4,444円

文部科学省 令和3年度子供の学習費調査の結果について

各学年の平均額を単純合計した金額が上の表になります。

あくまで平均なので、参考まで。

ここでいう学習費総額とは、

「学校教育費」、「学校給食費」及び

「学校外活動費」が含まれます。

小学生ってそんなにかかるの?

と思われるかもしれませんが、

学校教育費よりも学校外教育費、

つまり塾や習い事にかける金額が大きいようです。

私立か公立か、という選択だけでも

大きな差が生まれますね。

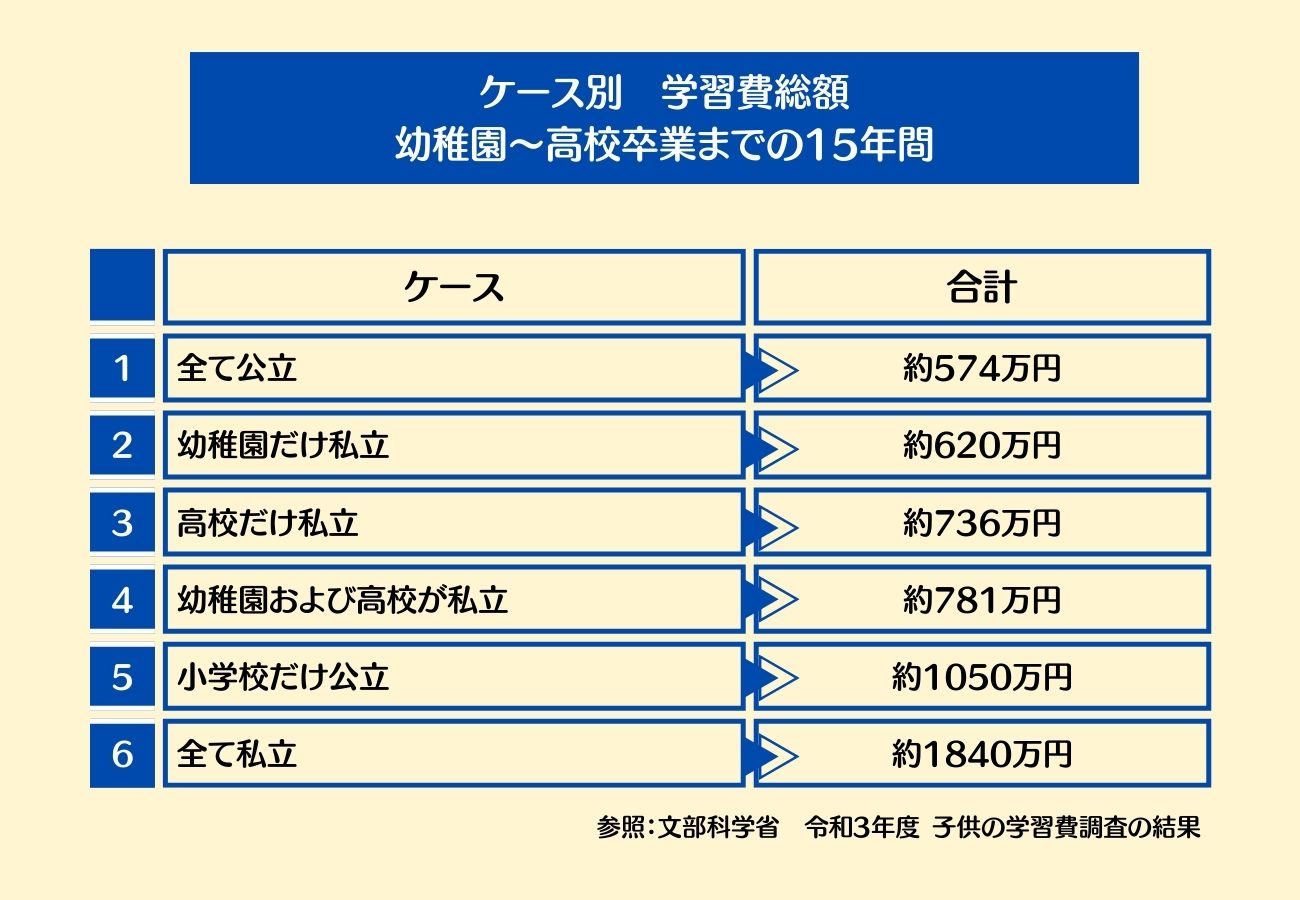

私立?公立?ケース別15年間の教育費総額

公立、私立、わが子はどちらに進学するのか・・

幼稚園、小学校、中学校は親の判断が大きいですが、組み合わせによって、かなりの差があることがわかります。

同じく文部科学省の調査によると、

幼稚園、大学が私立、他は公立、

と進むケースが多いようです。

上の表で見ると、2⃣のケースですね。

国公立?私立?文系?理系?進学別大学費用

上の表は、令和3年度の大学入学料、授業料のデータをまとめたものです。

施設費や、教材費、

一人暮らしなどの生活にかかる費用などは含まれていないので、必要な額はさらに上回ることになります。

大学進学となると、学費の負担も大きくなります。

教育資金も、大学入学の為に貯めたい、という方が多いです。

先ほどの幼稚園から高校までを、

一番スタンダードと言われる

2⃣私立幼稚園→公立小学校・中学校・高校

と進んだ後に大学に進学した場合、

15年間で620万円、

そこに大学費用を合わせると

19年間の教育費総額は、

約971万円(文系)~1100万円(理系)。

子どもひとり、大学まで行かせるのに

約1000万円!!

そう考えると莫大ですが、19年間です。

だからこそ、計画的に準備をしたいですね。

学資保険ってどんな保険?

教育資金の計画的な準備のひとつとして、

学資保険を考える方も多いかと思います。

そもそも、

学資保険とはどんなものなんでしょうか?

しくみやメリット、

デメリットをまとめてみました。

学資保険のしくみ

学資保険とは、子どもの学資金つまり教育資金を準備するための貯蓄型の保険です。

毎月決まった保険料を払い、子どもの成長に合わせ、祝金や準備金を受け取ることができ、最終的には満期保険金が支払われることで、学資に充てることができます。

では、貯蓄と何が違うのか?

それは、保険料を支払う契約者(=親)が万が一、死亡または後遺障害などで保険料の支払いができなくなった際でも、

その後の保険料は免除され、

予定通り保険金を受け取ることができるという「保険」としての役割を持っていることです。

つまり、

貯蓄+保障が

セットされたしくみとなっています。

学資保険のメリット

最大のメリットはなんといっても

「保険」であること。

☑契約者に万が一のことがあっても補償が受けられます。

養年金として毎年振り込まれるタイプもあります。

☑生命保険控除を受けられます。

支払った保険料が控除の対象となるのは魅力ですね。

学資保険のデメリット

では次に、デメリットについてです。

保険という部分があるが故、

☑返戻率がさほど高くない。

そして満期満了前に解約をすると

☑元本割れを起こす可能性がある。

貯蓄と違い、途中でやめるということが難しくなるため、

最後まで支払える金額を設定することが大事です。

子どもの教育資金を効率的に準備する方法の選び方

学資保険のメリット、デメリットがわかったところで、

効率的な教育資金の準備について考えてみましょう。

目的を明確にする

まず、目的を明確にすることが大事だと考えています。

目的とは、具体的に

②貯めたいのか?増やしたいのか?

③死んだときの補償はほしいのか?

お子さんの将来に何かイメージを持っているでしょうか?

もちろん、お子さん次第ではありますが、

例えば、「留学したい!」「理系の大学に行きたい!」などと言われた時に

なんと言ってあげたいでしょう。

そんなことを考えてみると、

いつまでに、いくらくらいは準備しておいた方がいいかがイメージできるかもしれません。

貯めたい、増やしたいのなら学資保険ではない?!

次に、とにかく貯めたい、できれば増やしたい、と考えているなら

実は、学資保険は向いていません。

なぜなら、

保障がある分、返戻率がさほど良くないものが多いからです。

返戻率とは、払い込んだ保険料に対して、返戻される金額がどれくらい増えているかという割合のこと。

返戻率が高いものも中にはありますが、

保障重視のものは、元本割れのタイプもあるので、

目的に合わせ、慎重に選びたいところです。

保障はいいので、増やしたい!

と考えるなら、投資や利率の良い方法での貯蓄の方が効率的と言えます。

万が一の時の保障が必要なら学資保険ではない?!

万が一の保障を考えるならば、

学資保険の保障だけでは生活全体を賄うには少し足りないと考えています。

基本的に学資保険は22歳までの保障がほとんど。

もし、契約者=一家の大黒柱に万が一のことがあった場合、

・22歳まで

・教育資金の保障

だけでよいでしょうか?

公的保険の給付だけでは賄えない部分を保障できるような保険があれば、

教育資金に影響なく生活することができます。

その場合の保険は、

掛け捨てタイプをおすすめしており、貯蓄性がない分、

保険料抑えられるというメリットがあります。

万が一の際の保障の部分の保険と

教育資金を貯める部分を

切り分けて考えることで、

効率的に、保障と貯蓄を確保できると考えられます。

**まとめ**

いかがでしたか?

教育資金はいつまでにいくらくらい準備したらいいのかが

イメージできたでしょうか?

計画的な貯蓄は苦手・・

資産運用には詳しくない・・

万が一の時の不安もある・・

そんな方には、

学資保険はまるっとお任せなので

向いているかもしれません。

ですが、同じ保険でも

貯蓄性を優先するのか、保障を優先するのかで

選ぶ保険や商品が変わってきます。

何を選ぶにせよ、

子どもの成長は待ってくれませんので

教育資金の準備に関しては

決断は早い方がいい!

ということだけは共通かと思います。

我が家はどの方法で教育資金を準備するのがいい?!

悩み始めると沼にハマりますので

お早めに専門家にご相談くださいね。

ファイナンシャルプランナー

木崎 雄一郎

【保有資格】

・AFP(日本FP協会会員)

・2級ファイナンシャル・プランニング技能士

・日本損害保険協会損害保険トータルプランナー

・公的保険アドバイザー

・変額保険販売資格

東京都北区滝野川で

生命保険、損害保険などの各種保険の見直しやご相談、

保険による資産形成のご相談など保険に関するご相談を承っております。

オンラインでも面談可能です。

個別相談のご予約はこちら