台風被害は保険で払える?対象になるケースとならないケース

台風によって、家や車に被害があった時、 加入している保険で対応できるの? どんな保険に入っていたら補償されるの? 知らなかった!とならないよう、 基礎知識を知ってしっかり備えをしたいですね。

目次

- 台風被害は保険で補償されるってホント?

- 本当にあった台風被害例

- 補償できる保険の種類

- 保険金支払いの対象とならないケース

- 保険を見直す際にチェックしたほうがいいポイント!

- 火災保険はここをチェック!

- 自動車保険はここをチェック!

- 免責金額をチェック!

- 保険金請求の際、注意すること

- 申請期限に注意!

- 記録を撮っておく!

- 不正請求に注意!

- **まとめ**

台風被害は保険で補償されるってホント?

地域によって台風の被害といってもピンとこない方もいるかもしれません。

とはいえ、自然災害は、いつどこでどのように起こるか予想がつきにくいですね。

まずはどんな被害が考えられるか、

実際にあった被害を知り、

「明日は我が身」、自分事として対策を考えてみませんか?

本当にあった台風被害例

・強風による瓦のずれ、ずれた箇所からの雨漏り

・強風による樋(とい)の変形

・屋外設備装置、付属建物(車庫・物置)の転倒

・土砂崩れによる家屋の倒壊、破損、汚損

・給排水管の詰まりによる逆流

・近くの電柱に落雷し、異常電流が流れたことにより、

使用中のテレビとパソコンが破損

我が家も台風時の風で、屋根板が数枚飛んでしまう被害がありました。

数枚飛んだだけでも修理は一面全て…大きな損害でした。

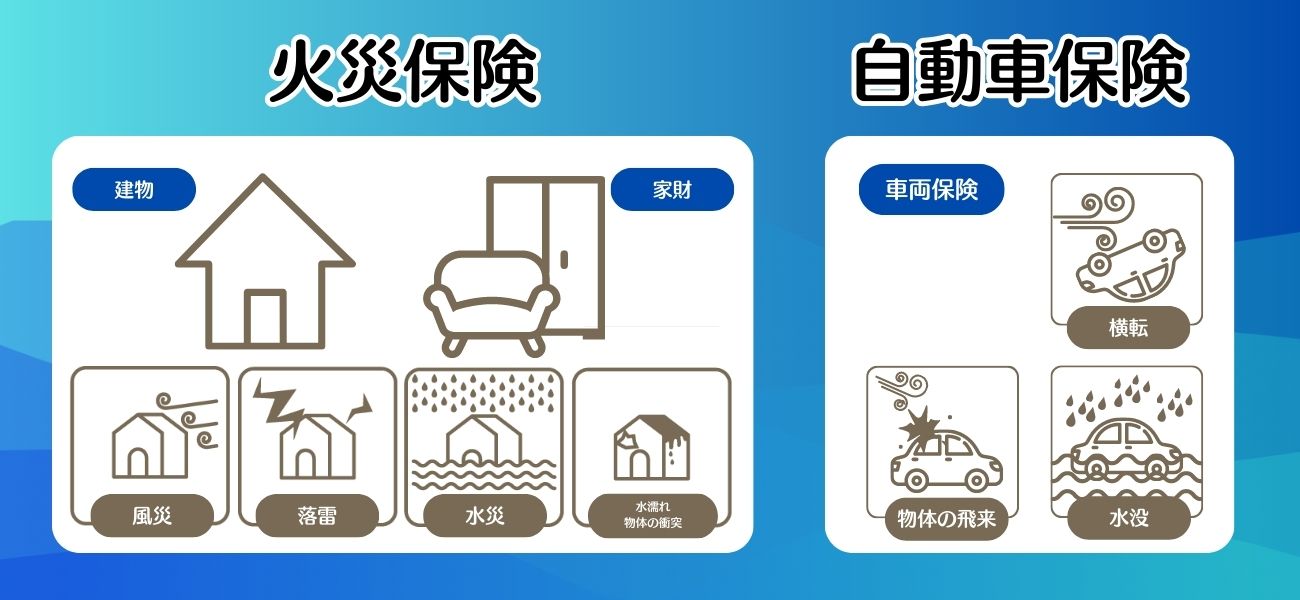

補償できる保険の種類

台風被害はどんな保険に入っていたら補償されるのでしょうか?

上記であげた、風災、水災、落雷による被害の場合、

建物や家財道具が被害にあった場合は火災保険、

車に被害があった場合は自動車保険で対応することができます。

しかし、

火災保険に入っていても、建物しか対象としていない場合は、

家財道具の損害については一切補償されません。

また、自動車保険に入っていても、車両保険がついていない場合は

対象外となります。

→〇台風による窓、屋根、床上、物置、門、カーポートの損害

●家財道具を対象としている場合

→〇台風による家具、家電製品、衣類、自転車などの損害

→〇台風による車両の破損や、浸水による損害

保険金支払いの対象とならないケース

せっかく保険に入っていても、補償の対象とならない?!

そんなケースを3つ挙げてみました。

ご自身の保険はいかがですか?

補償を付保していない、という場合があります。

基本的に火災・落雷・風災は火災保険に基本セットされていますが、

水災は選べる補償となるので、浸水の心配がない地域や、

マンションの上層階では付保しない場合があります。

台風時の損害であっても、明らかに老朽化している部分の被害については補償の対象とならない可能性があります。

損害額が免責金額を下回る場合は保険金のお支払いができません。

保険を見直す際にチェックしたほうがいいポイント!

せっかく保険に入っているのに、いざという時に

思っていたような補償が受けられなかった!ということがないように、

上記をふまえ、保険見直しの際にチェックしておいたほうがいいことをまとめました。

火災保険はここをチェック!

☑建物・家財、必要なものが対象となっているか?

家財道具はそんなにないから・・と対象から外す方もいらっしゃいます。

とはいえ、いっぺんに損害を受けたらダメージは大きいですよね。

また、親から家を相続されたり、長期の火災保険に入っていた場合、

更新の連絡を見逃し、建物の火災保険が無保険だった!ということも稀に見られます。

想定していた保険に加入しているか、目的は合っているか、

今一度ご確認ください。

☑水災補償は本当に必要ないか?

マンションの上層階では必要がないかもしれません。

一方で、一戸建てや下層階は、海や河川の近くでなくとも、

下水道管が溢れる内水氾濫の被害も考えられます。

内水浸水想定区域図やハザードマップで

お住まいの地域を確認の上、本当に必要ないかご判断くださいね。

≪参照:東京都建設局≫

東京都浸水予想区域図

≪参照:国土交通省≫

ハザードマップポータルサイト

自動車保険はここをチェック!

☑車両保険は本当に必要ないか?

車が古いから。運転に自信があるから。という理由で

車両保険に入らない方も多いです。

事故だけでなく自然災害による損害も補償の対象になること。

車が古くても、全損などで買い替えることになると大きな出費となること。

車が生活に必須の方は、自然災害のリスクも含めご検討ください。

免責金額をチェック!

☑免責金額は妥当か?

免責金額とは、事故があって保険金を受け取る際、自己負担となる金額のことです。

補償対象の被害で修理額が10万円だった場合、

免責金額を10万円で設定していた場合は、受け取れる保険金は0円です。

補償によっては免責金額が決まっているものもありますが、

保険料を下げるために、免責金額を上げる方も多いです。

自己負担となってもダメージが大きくないかをご確認ください。

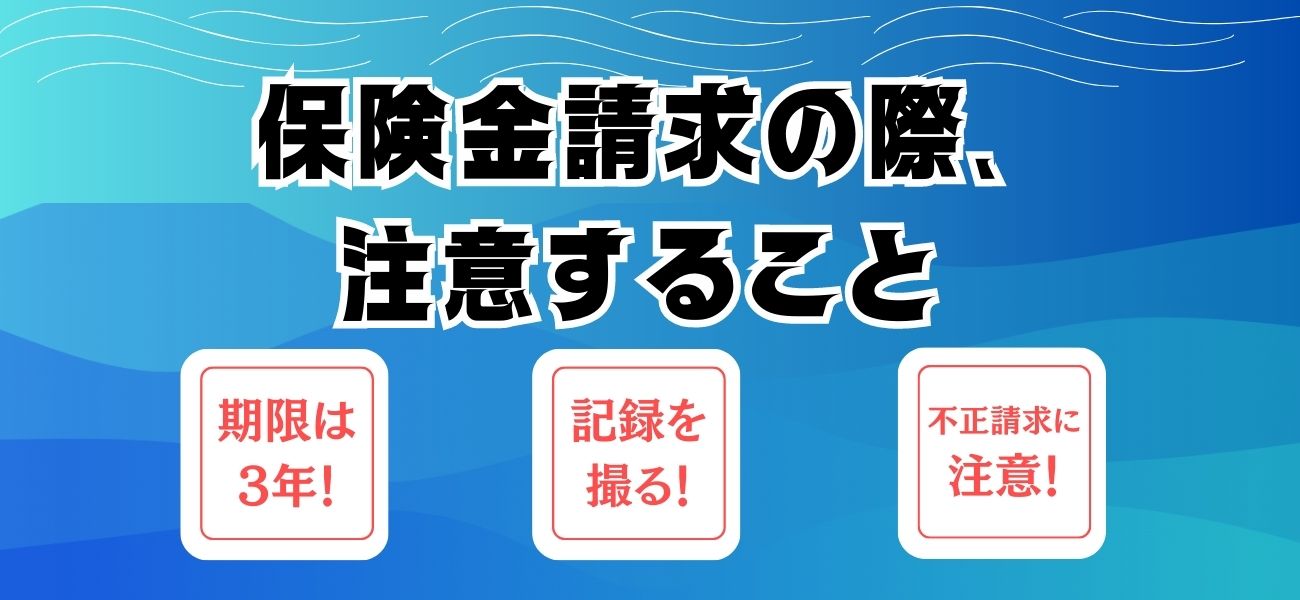

保険金請求の際、注意すること

申請期限に注意!

火災保険の申請期限は3年となっています。

しかし、日数が経ってしまうと、本当に自然災害での損害なのか、

判断がつきにくくなってしまいます。

また、被害箇所を放置してさらに被害が広がってしまうことも。

被害に気付いた際には早めに保険会社に連絡しましょう。

記録を撮っておく!

実際に被害にあってしまうと、気が動転してしまい、

すぐに片付けや応急処置をしたくなってしまうかもしれません。

ですが、そこは落ち着いて!

修理や片付けをする前に、

損害状況がわかるように被害箇所の写真を残しておきましょう。

屋根の上などは修理前の写真を残してもらうよう業者に依頼をして、

必ず記録を残してくださいね。

不正請求に注意!

近年、大型の自然災害が増える中、

火災保険の不正請求件数が増えています。

(この場合の不正請求とは、災害の損害でない部分についてもあたかも災害による損害として請求することです。)

そんなことしませんよ!!

と思っている方がほとんどかと思うのですが

本人にそのつもりがなくとも、

悪意ある業者に促され、

気付かずに不正請求に加担している可能性もあるんです。

経年劣化か否かは鑑定されるとほぼバレます。

ただ、本当に判断が難しいケースもあります。

業者から促され修理をする前に、

まずは担当の代理店や保険会社にご連絡くださいね。

**まとめ**

いかがでしたか?

台風の被害は幅広く、想定外の損害を被る場合も多いです。

ご加入中の保険が、いざという時の備えにならなかったら困りますよね。

補償したい目的と、現在加入中の保険が合致しているか、

証券を見てもわかりにくい場合は、保険会社にご確認ください。

こちらの記事もチェック!

台風が来る前にやっておきたい3つの対策!チェックリスト付き

ファイナンシャルプランナー

木崎 雄一郎

【保有資格】

・AFP(日本FP協会会員)

・2級ファイナンシャル・プランニング技能士

・日本損害保険協会損害保険トータルプランナー

・公的保険アドバイザー

・変額保険販売資格

東京都北区滝野川で

生命保険、損害保険などの各種保険の見直しやご相談、

保険による資産形成のご相談など保険に関するご相談を承っております。

オンラインでも面談可能です。

個別相談のご予約はこちら